从2019年至今,蜂拥而至的内地物业公司已成为香港资本市场的新宠儿,而创立于杭州的宋都物业则一直深耕于浙江省及长三角地区,当下也选择了赴港上市。

业内人士称,当下中国物业管理行业上市热,是一个由大公司向小公司蔓延的过程,尤其是规模相对较小的公司未来压力无疑较大。

2020年年初至今,已有鸿坤物业、兴业物联、华润置地等多家物业公司向港交所递交招股书,延续着2019年物业公司上市融资的热潮,其资本市场的宠儿角色成为靓丽风景。

汇丰银行3月2日的研究报告称,2018年年末至2019年新上市的物管股表现,跑赢已上市一段时间的同业。据汇丰数据,滨江服务(03316.HK)累计上涨68%,永升生活服务(01995.HK)累计上涨53%,奥园健康(3662.HK)累计上涨50%,保利物业(6049.HK)累计上涨42%。汇丰研究认为,近期发出盈喜的众多物管股未来走势仍然向好。

而在新一轮上市冲刺物业企业中,创立于1995年的宋都服务集团有限公司(以下简称“宋都物业”)多少面临着区域市场相对单一,规模效应弱小等现实挑战,当然公司对于上市后的发展也有颇多憧憬。

上市背后的物管行业竞赛

成立至今已有25年时间的宋都物业,由于体量仍偏小,处于国内物业公司中的中下水平。

据招股书显示,截至2019年9月30日,宋都物业在中国的10个城市设有8家附属公司及12家分公司(大多数位于浙江省),向27项物业提供物业管理服务,在管总建筑面积约为400万平方米,主要服务于长三角地区。

从物业管理行业最重要的在管面积角度来看,宋都物业400万平方米的在管总建筑面积,显然无法与地产巨头旗下的公司相比。中国指数研究院数据,2019中国物业服务百强企业的管理面积均值达3718.13万平方米,市场份额近四成。

有物业管理业内人士告诉《企业透明度报告》:“中国物业管理行业上市热,是一个由大公司向小公司蔓延的过程,最先是巨大的体量,如碧桂园这种,现在是宋都服务这种区域性为主。规模相对较小的公司压力无疑较大。一方面市场空间有限,比如宋都服务主要集中于长三角,单一区域风险相对较大;另一方面大公司上市之后迅速跑马圈地,抢滩市场,这也是小公司为什么抓紧哪怕在疫情期间也希望上市的原因。”

据悉,2017-2018年及2019年前9个月,宋都物业在浙江省的在管物业产生的收益分别占物业管理服务总收益约82.0%、 82.8%及84.2%;浙江省的在管总建筑面积分别占在管总建筑面积约91.4%、 83.9%及79.8%。

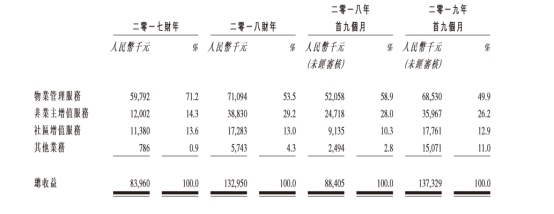

根据招股书显示,除了标准的物业管理服务外,宋都物业也提供非业主增值服务及社区增值服务,这两项也成为重要收入来源,占其收入近四成左右。

图片来源:公司招股书

销售成本剧增致净利下滑

宋都物业详细解释收入的四条业务线:1,物业管理服务,包括保安、清洁、园艺、公共区域及公共设施维修及养护以及配套服务;2,非业主增值服务,包括咨询服务、销售协助服务及交付前服务;3,社区增值服务,包括物业维修及养护、废物清洁、收取公用事业费用等;4,其他业务包括酒店业务及长租公寓业务。

值得关注的是,在这四条业务线中,为营收贡献力度最大的业务是物业管理服务,次之为非业主增值服务。2017年、2018年及2019年前九个月,物业管理服务收益分别占总收益约約71.2%、53.5%及49.9%,呈下滑趋势;而非业主增值服务分別占总收益约14.3%、29.2%及26.2%。同时,社区增值服务收益分別占总收益约13.6%、 13.0%及12.9%,而余下则为其他业务贡献的收益。

在四条业务线的推动下,宋都物业自2017年至2019年前九个月的营收维持较为稳健的增长。

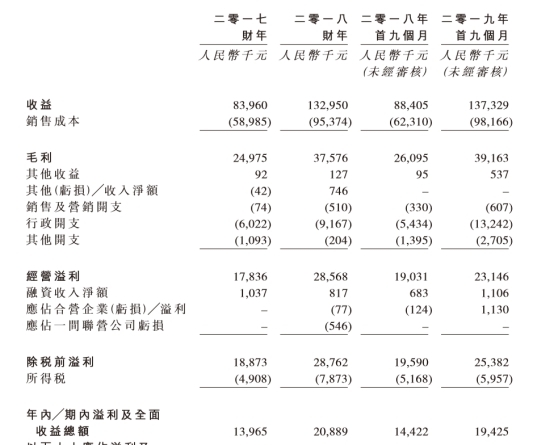

根据招股书显示,2017年、2018年以及2019年前9个月,宋都物业的营业收入分别为0.84亿元(人民币,下同)、 1.33 亿元和1.37亿元,同期所对应的毛利分别为0.25亿元、0.38亿元、0.39亿元。其中,值得一提的是,2018年的营业收入较2017年增长58.3%,2019年前9个月与同期相比的增速为55.3%,同期毛利润的增速分别为50.5%、50.1%,这两年营收保持稳定增长。

图片来源:公司招股书

不过,营收增长的同时并没有迎来企业净利润的同步增加,反而是呈现现持续下滑的趋势。2017年、2018年及2019年前九个月,宋都物业净利润为1396.5万元、2088.9万元和1942.5万元,净利润率分别为:16.6%、15.7%及14.1%。导致净利下滑的主要原因是公司销售费用的大幅增加。根据数据显示,2017年公司的销售费用为0.59亿元,2018年同比增加61%至0.95亿元,增长幅度逾半,2019年前九个月又同比增长57.5%,达到0.98亿元。

对此,公司在招股书中解释道,“影响销售成本的主要因素为员工成本及分包成本。而分包成本增加主要由于公司的业务扩张,以及外包清洁、保安等部分劳动密集型职能予第三方以及简化规划物业管理服务的措施。”

多渠道扩充业务

与此同时,宋都物业的业务发展及营收增长都离不开对母公司的高度依赖。在招股书中,公司提到,在2017年、2018年及2019年前九个月,公司分别管理15项、17项及20项由宋都股份集团独立开发或合作开发的物业。于最后可行日期,宋都物业拥有宋都股份集团的21个物业管理项目,相当于订约建筑面积约350万平方米。

另外,从物业管理服务收益明细来看,同一时期内,由宋都股份集团独立或合作开发的物业服务收益占宋都物业的总物业服务收益的比重分别为98.19%、96.62%及93.46%。由此可见,母公司的“输血”成分相当高。

总体来看,尽管区域性公司具备一定优势,比如其所在区域的品牌影响力以及核心业务竞争力等,但当公司在该区域强化其市场份额,保持其业务核心优势之后,若想获得长久稳健的发展,依然需要向外扩张的长远之计。对此,宋都物业在招股书中表示,未来将计划凭借在浙江省的丰富经验,积极探索及寻求机会以于长三角地区透过多种渠道扩充业务规模、增加市场份额及扩大地理分布。

而针对宋都物业上市后的发展规划等问题,《企业透明度报告》以邮件形式致函公司执行董事俞昀、联席公司秘书张绮思,并多次拨打公司联系电话,但一直未能获得回复。