麦克奥迪股转事件不同寻常,不仅有股东高位减持,期间还调节子公司估值及业绩承诺,内幕交易的质疑因此频频出现。若假设成立,公司这样做的目的是什么?或许业绩遭遇瓶颈或是股转失败的原因之一。

2月24日早间,一则终止股权转让的消息,将默默无闻的麦克奥迪(厦门)电气股份有限公司(300341.SZ,下称“麦克奥迪”)迅速放大到镁光灯下。

故事的另一位主角是建投华科投资股份有限公司(下称“建投华科”)。三个月前,涵盖AI医疗、能源科技等多个热门业务的麦克奥迪吸引了这家央企,但经过调研后,建投华科又决定放弃股权交易。

对此,麦克奥迪解释称“因市场环境发生变化”。而至于市场环境究竟发生了怎样的变化,公司并未正面回应。而从该公司财报及二级市场情况来看,原因似乎并非如此简单。

易主计划终止

2月24日,深交所下发关注函,要求麦克奥迪说明股权转让事项及是否存在内幕交易等。

此前,即2019年11月中旬麦克奥迪曾发布消息称,“股东麦迪控股、香港协励行拟将其持有的麦克奥迪合计28%的股份转让给建投华科。转让完成后,建投华科将成为上市公司的控股股东。”

企查查资料显示,建投华科为中国建银投资有限责任公司的成员企业,后者是国务院下属的中央汇金全资子公司。

麦克奥迪成立于2002年,2012年7月在深交所创业板上市,原有主营业务为输配电设备核心部件环氧绝缘件的研发、生产和销售。

2018年6月,麦克奥迪收购同一控制下的麦迪诊断,加上此前注入的麦迪实业等资产,目前公司已有AI医疗、光电、能源科技、智能电气四大业务板块,均属热门行业。

不仅如此,麦克奥迪另一大吸引力在于业绩。2015年至2019年,公司营收从7.14亿元一路增长到11.18亿元,归母净利润从0.95亿元增加到1.5亿元。经营现金净流量常年为正值,毛利率稳步上升,负债水平维持在合理区间。

此外,该公司股价长期被低估。建投华科决定入主前,在二级市场上,麦克奥迪股价在5元/股左右浮动,相比2016年的17元/股高位跌去超三成,并购方因此具备更大的议价筹码。

当时,从多个角度看,麦克奥迪的确是一家不可多得的好标的。

股东高位减持

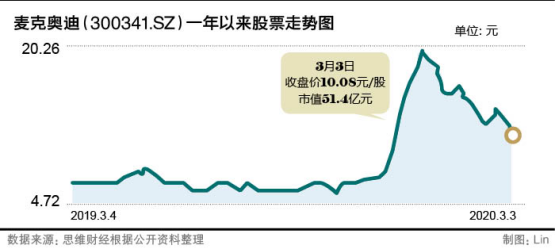

受易主消息的影响,麦克奥迪立刻获得市场追捧,半个月股价上涨近200%,最高超过20元/股,一改此前颓势。

出乎所有人意料,股东们很快便按捺不住开始减持了自家股票。Wind数据统计,2019年11月,麦克奥迪3名股东合计卖出93.4万股,参考市值约1272.4万元。减持的股东中有两名是高管配偶,一名是总经理控股子公司。

如果说麦克奥迪财报真实地反映了企业的基本面,那么为何股价上涨后,股东就迫不及待地减持呢?察觉出不妙,主力资金自2019年11月26日主力资金开始抛售麦克奥迪,一个月内累计主力净流出17.53亿元。

对于深交所及市场“是否存在内幕交易”的质疑,麦克奥迪事后极力否认:“上述减持行为符合相关减持规定和承诺;公司高管及持股5%的股东未减持,不存在内幕交易。”

高管减持股价下跌的状态下,2020年1月11日,麦克奥迪却宣布对董监高和核心员工进行股权激励,拟授予不超过1611.00万股限制性股票,拟授予价格为7.58元/股。

根据股权激励计划,2020年至2024年公司目标净利润为1.58亿元、2.03亿元、2.44亿元、2.75亿元、3.10亿元。

这也就意味着,今年公司净利润或将仍维持在1.5亿元左右的水平,难有显著提升。2018年、2019年麦克奥迪归母净利润分别为1.48亿元、1.5亿元,同比增长9.32%、1.66%。

净利润增速下滑

1月14日,麦克奥迪发布了股权转让尽职调查工作期限延长60个自然日的消息。此时业内人士判断股转已经失败,股权激励是为了稳定股价与管理层。

事后部分投资者分析,因远程医疗迎来了风口,麦克奥迪业绩将腾飞,遂终止交易。但事实可能并非如此。在问询函回复中,麦克奥迪坦诚,是建投华科方主动终止。

仔细分析麦克奥迪财报可知,业绩遭遇瓶颈或是股转失败的原因之一。2015年,麦克奥迪净利润增速达到29%,之后已连续四年下滑,分别为20%、14.6%、9.3%、1.66%。

与之相对应的是,公司营收增速一直稳步上涨,从2015年的负增长增加到2019年的14.23%,期间毛利率水平也上涨了约5个百分点。

那么,为何公司净利润增速不断下滑?近日《投资者网》联系到麦克奥迪方面,公司以“年报披露期属于信息敏感期”等等为由,未予正面回复。

不过可以确定的一点是,公司上下游议价水平面临挑战。2019年三季报显示,麦克奥迪应收账款为2.94亿元,相比2018年的2.49亿元进一步上升,而在2017年前公司应收账款均在1.6亿元以下;同期公司预付款为0.24亿元,在此之前这一项目均不超过0.09亿元。

公司对此解释称:“应收账款上升是同比业务额上涨的连带效应,预付款为工业园工程施工预付款。”

这将更加考验公司的现金流水平。2019年前三季度,麦克奥迪经营现金净流量为0.74亿元,相比2018年同期的0.86亿元减少。

除此之外,公司账面还有0.59亿元商誉。为此麦克奥迪在2019年12月公告,拟将2017年收购的北京麦迪整体估值由7897万元调低至3995.6万元,收购交易对价由5000万元调低至2550万元,同时变更北京麦迪业绩承诺等。

在深交所连发两份问询函后,麦克奥迪于2019年12月14日宣布取消上述议案。此时投资者恍然大悟,但为时已晚,很多追高的投资者被套在山岗上。截至3月3日收盘,公司股价为10.8元,距离2019年12月的高点20.26元,已经腰斩。这些人何时能解套呢?